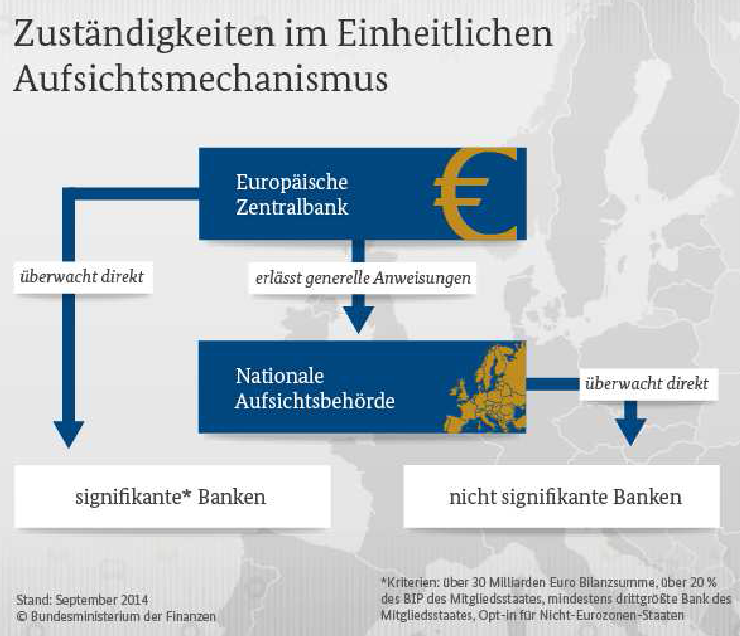

Nach der Lehman-Pleite 2008 und darauffolgende Eurokrise haben die EU-Staaten beschlossen, ihre Bankenregulierung besser zu koordinieren und die Regulierung ihrer “System relevanten” Banken im Euroraum EU-Instituten zu übergeben, der Europäischen Zentralbank (EZB) mit Sitz in Frankfurt am Main sowie der in 2010 eigens zu diesem Zwecke gegründeten Europäischen Aufsichtsbehörde (EBA – European Banking Authority) mit Sitz in London. Seit November 2014 haben nun die EZB und die EBA offiziell die Verantwortung für den einheitlichen europäischen Bankenaufsichtsmechanismus (SSM – Single Supervisory Mechanism).

Die sog. system-relevanten bzw. signifikanten Banken machen ca. 85 % der Bilanzsumme aller Institute im Euroraum aus. EU-Länder, die nicht dem Euroraum angehören, können ebenfalls am SSM teilnehmen.

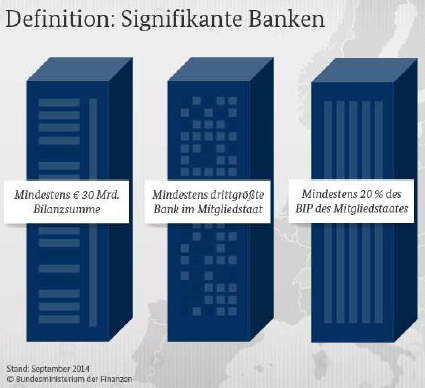

Die Definition “system-relevant” bzw. “signifikant” wird für Banken im Euroraum wie folgt festgelegt: Die Bilanzsumme des Institutes ist über 30 Milliarden Euro, übersteigt 20% des Bruttoinlandsprodukt (BIP) des EU-Staates oder ist mindestens drittgrößte Bank des EU-Staates.

Die nationalen Aufsichtsbehörden (die Bundesanstalt für Finanzdienstleistung (BaFin) und die Bundesbank in Deutschland) sind ebenfalls Teil des SSM und unterstützen die EZB bei der Aufsicht der system-relevanten Banken. Ferner bleiben die nationalen Behörden weiterhin zuständig für die restlichen, nicht system-relevanten Institute (in Deutschland sind es über 2000 Finanzinstitute).

Die Erteilung der im EU-Recht geregelten Banklizenzen oder deren Entzug, die Kontrolle des Erwerbes von Beteiligungen von über 10 %, die Eigenkapital- und Liquiditätsanforderungen, die Auferlegung von Geldstrafen, die Einschränkung der Bankaktivitäten, die Begrenzung der Bonuszahlungen, die Abberufung des Geschäftsleiters oder die Erlassung von rechtlich verbindlichen Verordnungen, Leitlinien oder Empfehlungen obliegt nun alleinig der EZB, insbesondere für die system-relevanten Banken.

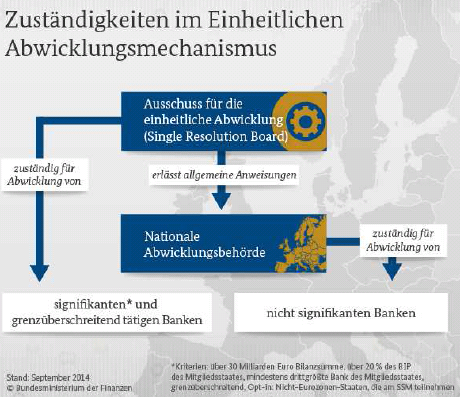

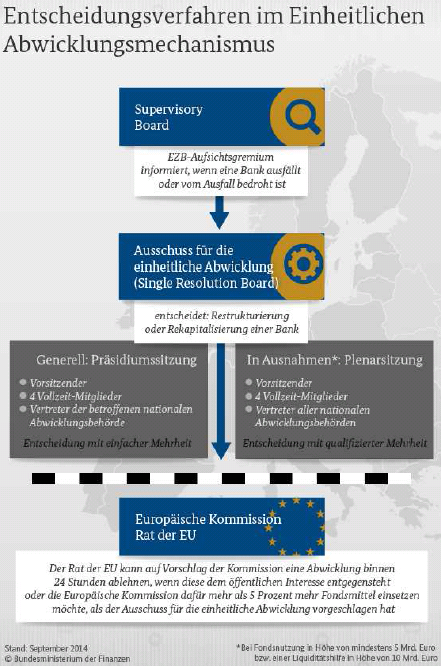

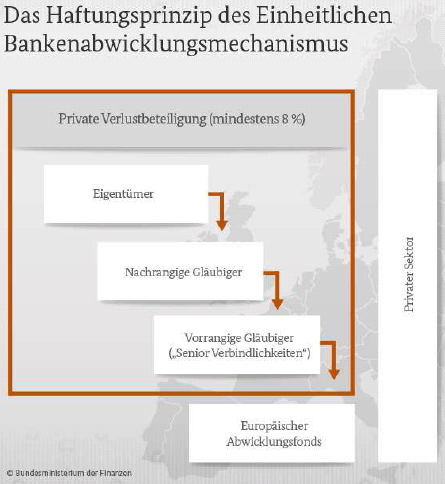

Auch die Abwicklung von Banken werden ab 2016 unter EZB-Aufsicht in einem neu geschaffenen einheitlichen Abwicklungsinstitut, dem Single Resolution Board (SRB) unter dem Single Resolution Mechanism (SRM) vereinheitlicht und gilt für alle system-relevanten und grenzüberschreitenden Banken mit Sitz in einem am SRM teilnehmenden EU-Staat. Für die übrigen Institute bleiben weiterhin die nationalen Aufsichtsbehörden zuständig.

Für die Finanzierung der Abwicklung wird eigens zu diesem Zwecke ein Abwicklungsfonds gegründet, dem Single Resolution Fund (SRF). Der SRF soll ab 2016 über eine Bankenabgabe durch die Mitgliedsbanken gefüllt werden. Im SRF sollen bis Januar 2024 etwa 55 Mrd. Euro zur Verfügung stehen. Das Ziel dieses Fonds ist es, die Steuerzahler weiter zu entlasten im Falle eines Bankencrashes. Eine Gemeinschaftshaftung für alle Mitgliedsstaaten soll es weiterhin nicht geben.

Für die Finanzierung der Abwicklung wird eigens zu diesem Zwecke ein Abwicklungsfonds gegründet, dem Single Resolution Fund (SRF). Der SRF soll ab 2016 über eine Bankenabgabe durch die Mitgliedsbanken gefüllt werden. Im SRF sollen bis Januar 2024 etwa 55 Mrd. Euro zur Verfügung stehen. Das Ziel dieses Fonds ist es, die Steuerzahler weiter zu entlasten im Falle eines Bankencrashes. Eine Gemeinschaftshaftung für alle Mitgliedsstaaten soll es weiterhin nicht geben.

Die Bankenunion soll auch das Ziel haben, die Einlagensicherung zu harmonisieren. Mit der überarbeiteten Einlagensicherungsrichtlinie (DGSD – Deposit Guarantee Schemes Directive) werden die nationalen Einlagensicherungssysteme weiter angepasst. Damit werden alle EU-Staaten verpflichtet, bankenfinanzierte Einlagensicherungsfonds aufzubauen, welche garantiert, dass Bankeinlagen bis 100.000 Euro geschützt sind. Zusätzlich wird die Auszahlungsfrist von 20 auf 7 Arbeitstage gekürzt, um das Vertrauen der Bankkunden weiter zu stärken.

Die Bankenunion soll auch das Ziel haben, die Einlagensicherung zu harmonisieren. Mit der überarbeiteten Einlagensicherungsrichtlinie (DGSD – Deposit Guarantee Schemes Directive) werden die nationalen Einlagensicherungssysteme weiter angepasst. Damit werden alle EU-Staaten verpflichtet, bankenfinanzierte Einlagensicherungsfonds aufzubauen, welche garantiert, dass Bankeinlagen bis 100.000 Euro geschützt sind. Zusätzlich wird die Auszahlungsfrist von 20 auf 7 Arbeitstage gekürzt, um das Vertrauen der Bankkunden weiter zu stärken.

Ein kleiner Auszug der über 120 EU-Banken, die als “signifikant” bzw. “system-relevant” eingestuft sind und ca. 85 % der Bilanzsumme aller Institute im Euroraum ausmachen:

Ein kleiner Auszug der über 120 EU-Banken, die als “signifikant” bzw. “system-relevant” eingestuft sind und ca. 85 % der Bilanzsumme aller Institute im Euroraum ausmachen:

- Deutsche Bank (Deutschland)

- Dekabank (Deutschland)

- DZ Bank (Deutschland)

- Commerzbank (Deutschland)

- Landesbank Hessen-Thueringen (Deutschland)

- Landesbank Baden-Wuerttemberg (Deutschland)

- Bayrische Landesbank (Deutschland)

- Aareal Bank (Deutschland)

- BNP Paribas (Frankreich)

- Societe General (Frankreich)

- Credit Agricole (Frankreich)

- Credit Mutuel (Frankreich)

- Dexia Credit (Frankreich)

- KBC Bank (Belgien)

- SEB (Schweden)

- Nordea (Schweden)

- Danske Bank (Dänemark)

- Santander (Spanien)

- Uni Credit (Italien)

- ING (Niederlanden)

- ABN Amro (Niederlanden)

- Rabobank (Niederlanden)

- Royal Bank of Scotland (GB)

- HSBC (GB)

- Alpha Bank (Griechenland)

- …

Die meisten dieser Banken sind vielen Bürgern aus den Medien bekannt. Die gesonderte und strengere zentrale Regulierung und Überwachung dieser Banken ist notwendig. Aber die Frage, die sich stellt: ist das Kontrollkonzept ausreichend? Werden die Risiken wirklich minimiert, die Belastung der Steuerzahler wirklich begrenzt und sind unsere Einlagen wirklich wesentlich sicherer?

Nach der Lehman-Pleite haben die EU-Staaten, damit die Steuerzahler, dreistellige Milliardensummen in Form von Garantien zur Verfügung gestellt und marode, insolvente Banken, die auch mit Garantien nicht mehr gerettet werden konnten, ganz übernommen, wie z.B. in Deutschland die Hypo Real Estate oder die IKB, oder teilweise übernommen, wie die Commerzbank. Die IKB wurde dann an Lone Star verkauft, dabei hat der Staat der Lone Star eine Milliardensumme gezahlt und zusätzlich die „Giftpapiere“ und sog. Non Performing Loans (also nicht-gewinnbringende Kredite) behalten. Für Lone Star, einem multimilliardenschweren Hedge Fund, ein grandioser Deal auf dem Rücken der Steuerzahler. Damit wurden genau die „Investoren“ belohnt, die mit ihren Geschäften die Bankenkrise mitverursacht haben.

Wird die Bankenunion solche Zustände verhindern können? Was hat denn zur Lehman-Pleite oder zur Euro-Krise geführt? Im Falle der Lehman-Pleite waren es höchst komplexe Kreditderivate (deren finanzmathematische Risikomessungen nur möglich sind, wenn man Annahmen über den Umweltstatus und über Verteilungen macht, die die reale Umgebung, die reale Ökonomie nicht widerspiegelt bzw. die sehr unzureichend sind), die zu einer weltweiten Finanzkrise führten, weil die realen Risiken systematisch unterschätzt wurden.

Und was hat zur Euro-Krise geführt? Die Annahme, dass Staaten wie Portugal, Italien, Irland, Griechenland und Spanien (die sog. PIIGS) gemäß ihren sehr guten Investmentratings “unendlich” viel Kredite durch den Verkauf von Staatsanleihen aufnehmen können.

Die überdimensionierten Regulierungen gehen nirgends auf dieses Problem ein. All die Maßnahmen wie die Asset Quality Reviews (Anlagenqualitätskontrolle), Business Recovery and Resolution Plan (Geschäftssanierungs- und Abwicklungsplan), Internal Capital Adequacy Assessment Process (Interner Kapitaladäquanzbewertungsprozess), Liquidity Coverage Ratio (Liquiditätsdeckungsquote) etc. basieren in der Risikomessung zumeist auf finanzmathematischen Methoden oder Expertensysteme. Auch und insbesondere für komplexe Finanzprodukte.

Eine Klassifizierung von komplexen Derivaten, deren Risikomessung finanzmathematisch nahezu unmöglich ist oder die Klassifizierung der Güte der Ratings der drei großen US-Ratingagenturen findet weiterhin nicht statt. Eine Einschränkung der Nutzung komplexer Finanzprodukte durch höhere Steuern oder Abgaben auf diese oder höhere Kapitalunterlegung auf solche Finanzprodukte existiert bis heute nicht und wurde nicht mal diskutiert oder zur Disposition gestellt.

Damit fußt die ganze Bankenregulierung, egal wie komplex die Materie auch ist, weiterhin auf demselben Kontrollmechanismus. Es findet lediglich eine quantitativ höhere Regulierung statt, aber qualitativ hat sich im Grunde nichts geändert. Die Regulierung basiert weiterhin auf die pure finanzmathematische Risikomessung, welche auf Annahmen basieren, die so in der realen Ökonomie nirgends existieren. Des Weiteren werden den drei großen US-amerikanischen Ratingagenturen (Standard & Poor’s, Moody’s und Fitch) weiterhin eine besondere Marktmacht gewährt, die von keiner einzigen Aufsichtsbehörde auf der Welt überwacht und deren Ratings wie “göttliche Fügungen” behandelt werden.

Der Handel mit komplexen (Kredit-) Derivaten, den sog. toxischen Papieren, die die Lehman-Pleite erst ermöglichte, nimmt wieder rasant zu. Insbesondere auf Kreditkartenkredite, die exponentiell wachsen! Die gängigen Maßnahmen der EZB/EBA werden eine erneute Krise so sicher nicht verhindern, vielleicht nicht mal lange aufschieben können.

Wie sieht es mit der Einlagensicherung aus? Die Schaffung eines Fonds, dem SRF, welche 2024 lediglich über 55 Milliarden verfügen soll, wird in einer Krise wie die Lehman-Pleite oder einer erneuten Euro-Krise verpuffen wie ein Tropfen auf einem heißen Herd. Erinnern wir uns was alleine die Stützung Griechenlands gekostet hat und weiterhin kosten wird.

Wir sehen, dass diese Maßnahmen ein reines Politikum darstellen, die die Steuerzahler beschwichtigen sollen, aber real eine Krise weder verhindern oder gar besonders abmildern kann, weil es nur Symptome behandelt (und das auch noch teuer und schlecht), aber die realen Schwachstellen unserer Finanz- und Geldsysteme in keinster Weise angeht.

Die Ursachen liegen tiefer und gravierender, welche die Häufigkeit der Finanzkrisen nur weiter erhöhen. Allein zwischen 2000 und 2010 gab es die dot.net Krise, die 9/11 Krise, die Lehman-Krise und die Euro-Krise. Das sind 4 „Jahrhundertkrisen“ innerhalb von 10 Jahren.

Die Kreditkartenkrise steht vor der Tür und die Euro-Krise ist mitnichten ausgestanden. Mit dem „Quantitative Easing“ Programm der FED und der EZB steht eine gravierende Inflation vor der Tür, da der Markt mit „Papiergeld“ überflutet wird. Die FED hat gerade den Leitzins um 0,25 Prozentpunkte erhöht, welche den Anleihemarkt wieder anheizt. Aber die Kredite, die zu großen Mengen von Unternehmen zu sehr niedrigen Zinsen geliehen wurden, zumeist basierend auf variablen Zinsen, werden die meisten von ihnen sukzessiv in Krisen stürzen, welche wieder einen Effekt auf die Banken haben werden und dies zwangsläufig in eine erneute Liquiditäts- und Bankenkrise führen wird.

Eine endlose „Papiergeld“-Versorgung führt zwangsläufig in eine Inflation. Die FED wird wahrscheinlich bei der ersten Gefahr von Masseninsolvenzen die Zinsen wieder zurückschrauben. Am Beispiel Japans sehen wir, dass eine Ökonomie so aus der Nullzinswirtschaft nicht mehr herauskommen kann. Aber die „japanische Lösung“ kann wohl nicht als globale Lösung dienen.

Reihen wir die Ursachen der Krisen mal auf:

Eine Ursache der Krisen sind die überdimensionierten Bankenregulierungen, die kleineren Banken mit großen Kosten belasten, die wichtige Nischen- und Kleinunternehmen mit Krediten versorgen für die die Großbanken sich nicht interessieren. Gerade diese Banken werden durch die Mehrkosten der Regulierung gezwungen, sich zu konsolidieren oder werden Opfer einer Übernahme durch eine Großbank.

Die Folgen sind eine Schwächung und damit Reduzierung der kleinen und mittelgroßen Unternehmen, die in Deutschland über 80% der Arbeitsplätze sicherstellen und größter Steuerzahler sind.

Eine weitere ist die Zulassung komplexer Finanzprodukte wie z.B. Kreditderivate (Hauptursache der Lehman-Pleite), deren Risikomessung mithilfe finanzmathematischer Modelle unmöglich ist. Ferner müssen auch die Ratingagenturen in die Regulierungsprozesse miteinbezogen werden. Es waren genau diese Ratingagenturen, die die toxischen Kreditderivate, die zur Lehman-Pleite und damit zur weltweiten Finanzkrise führten, mit Top-Ratings ausstatteten und damit eine Güte suggerierten, die den Weg zur systematischen Unterschätzung der Risiken solcher Wertpapiere erst ermöglichten!

Eine andere ist die Schaffung von Incentives für Großbanken, denen nun ein moderner Sozialismus angeboten wird: Gewinne für die Eigner, Verluste für die Steuerzahler.

Die Regulierungen werden keine Krisen abwenden, wenn Banken weiter komplexe Produkte entwickeln können, deren Risiken und weitreichenden Konsequenzen unabsehbar sind. So bleiben teure überdimensionierte Regulierungen oberflächlich und wirkungslos und zugleich dienen sie den Großbanken als Werkzeug, kleinere und mittelgroße Banken zu akquirieren. Dadurch entstandene Verluste trägt wieder der Staat und die immer größer werdenden Großbanken gewinnen weiter an politischer Macht im Staat.

Und eine weitere wichtige, vielleicht die wichtigste Ursache, ist die Geldschöpfung aus dem Nichts durch die privaten Banken, die Gelder verleihen, die sie nicht wirklich besitzen und dafür auch noch Zinsen berechnen und entgangene Zinsen als Verlust in ihre Bücher schreiben können für geliehenes Geld, das sie eben nicht wirklich besitzen und somit ihre Steuerverpflichtungen weiter reduzieren, neben zahlreichen anderen Möglichkeiten, die Steuern zu umgehen.

Das bedeutet final nur eins: Wir brauchen eine dringende Neuordnung unseres Geldwesens sowie unseres Wirtschafts-, Finanz-, Steuer- und Bankensystems.

Die Bankenunion wird so unser Finanzmarkt nicht stabilisieren und der SRF wird so nicht unsere Einlagen schützen können. Sie dienen lediglich als Versuch, das vorhandene System zu retten und leisten damit einer Vorbereitung der nächsten Krise Vorschub und bieten keine wirkliche nachhaltige Lösung.

Nachhaltige Lösungen wären eine Zerschlagung von Großbanken, d.h. weniger systemrelevante Banken (am besten keine), das Verbot komplexer Finanzprodukte bzw. die Erschwerung dieser mit sehr hohen Steuern/Gebühren auf solche Produkte, die Einführung des Vollgelds, einfachere, aber effektive und durchführbare Banken- und Finanzregulierungen, Negativzinsen auf große Geldmengen, um Liquidität des Marktes zu sichern und Schaffung von Incentives für Investitionen in die Realwirtschaft anstatt in die Finanzwirtschaft, wo Jobs geschaffen und Steuergelder generiert werden und die Einführung von Sicherheitskonten, welche dem Besitzer eine 100%ige Garantie auf den Schutz seiner Einlagen in beliebiger Höhe gesetzlich zusichert.

Alles andere bleibt Flickenschusterei und nicht mal Symptombehandlung der Probleme. Was wir hier erleben ist ein schönes Beispiel für “viel Lärm um Nichts” auf Kosten der Steuerzahler. Nicht nur, dass zukünftige Krisen vom Steuerzahler gestemmt werden müssen, sondern eben auch die Kosten einer Mega-Bankenregulierung, die im Grunde nur quantitativ wächst, aber qualitativ keinen wirklichen effektiven Beitrag zum Schutze eben genau dieser Steuerzahler leistet.

Wir müssen uns entscheiden. Wollen wir eine Gesellschaft sein, die sich den Interessen der Banken und des Großkapitals immer wieder beugen und für deren Fehler immer wieder einstehen muss? Oder wollen wir endlich eine Gesellschaft sein, die die Banken zum Wohle der Gesellschaft arbeiten lässt mit vernünftigen und effektiven Regulierungen?

Es ist schließlich unser Geld, unser Wohlstand, unsere Zukunft.