02.04.2020 Bodenreform Grundsteuerreform von Prof. Dr. Dirk Löhr

-aktualisiert 30.11.2020-

Die Corona-Krise zieht erhebliche Belastungen der öffentlichen Haushalte nach sich.

Bei einer Erholung werden die Bodeneigentümer die größten Profiteure sein. Es ist

nicht einzusehen, warum Verbraucher und Arbeitnehmer in ihrer Rolle als

Steuerzahler die größten Lasten tragen sollen, während die Bodeneigentümer

weitgehend verschont bleiben. Eine verstärkte Heranziehung der Bodeneigentümer

belastet die wirtschaftliche Erholung zudem am geringsten. Eine stärkere

Heranziehung der Bodeneigentümer zur Finanzierung der Lasten aus der Corona-

Krise sollte jedoch nicht nur in Deutschland, sondern europaweit geschehen.

Ausgangssituation

Deutschland steht still. Das Corona-Virus ist Auslöser für die schwerwiegendsten wirtschaftlichen Einschnitte seit Ende des Zweiten Weltkriegs. Mittlerweile rollt die zweite Welle der Pandemie auf uns zu. Statt der ursprünglich geplanten 96 Milliarden neuen Schulden möchte Bundesfinanzminister Olaf Scholz nun 180 Milliarden auf den Finanzmärkten aufnehmen, um mit den Folgen der Krise fertig zu werden.1 Berücksichtigt man auch noch die Folgelasten und die Lasten, die aufgrund der Unterstützung der europäischen Nachbarn entstehen, hat die Corona-Krise möglicherweise das Potenzial, mit den Lasten der deutsch-deutschen Wiedervereinigung gleichzuziehen.

Derzeit muss alles darangesetzt werden, den Einbruch der Einnahmen von Haushalten und Unternehmen wenigstens teilweise zu kompensieren und diese von fixen Kosten zu entlasten. Die Regelungen der Bundesregierung – v.a. ein von April bis Juni 2020 laufendes Mietmoratorium – waren diesbezüglich grundsätzlich einmal zielführend, wenngleich im Detail Vieles bemängelt werden kann. Einerseits flossen die zugesagten Corona-Hilfen teilweise mit erheblicher Verzögerung, andererseits fallen sie offenbar höher aus als notwendig.2 Die derzeit diskutierte generelle Anwendbarkeit der „Störung der Geschäftsgrundlage“ im Bereich der Gewerbemieten (§ 313 BGB) hat ebenfalls zwei Seiten, da ja auch die Eigentümer der Immobilien den Finanzierungsverpflichtungen gegenüber den Banken nachkommen müssen.3 Trotz der getroffenen Maßnahmen ist davon auszugehen, dass der deutsche Immobilienmarkt ordentlich durcheinandergeworfen wird. Dies betrifft v.a. Gewerbeimmobilien; der Markt für Wohnimmobilien verhält sich noch erstaunlich stabil. Auch der jüngste Shutdown kann nicht über mehrere Monate durchgehalten werden; er wird sukzessive wieder aufgehoben werden müssen. Wenn auch die Nachwehen über eine gewisse Zeit noch zu spüren sein werden (vor allem Arbeitslosigkeit), wird sich die Wirtschaft über kurz oder lang wieder erholen.

Nach Corona: Wie die Lasten schultern?

Wenn die Wirtschaft wieder auf die Beine kommt, werden auch die Immobilienwerte wieder ansteigen. Genauer gesagt ist der Anstieg dann vor allem auf die Bodenwerte zurückzuführen. Der Bodenwert ist ein Indikator für die konjunkturelle Lage. Diejenigen, die in der Krise billig gekauft haben, werden dann hohe Immobilien- bzw. Bodenwertzuwächse erzielen können.

Nach dem Ende der Einschränkungen wird es nicht zuletzt darum gehen, die sozialen und finanziellen Folgen der Corona-Krise solidarisch zu schultern. Eine höhere Belastung der Einkommen nach dem Vorbild des Solidaritätszuschlages würde allerdings sehr stark die Arbeitnehmer und auch Selbstständige treffen, die ohnehin unter den Folgen der Corona-Krise zu leiden haben und wirtschaftlich wieder auf die Beine kommen müssen. Eine Umsatzsteuererhöhung wäre zwar fiskalisch effektiv, wirkt aber in sozialer Hinsicht regressiv. Zu denken wäre auch an eine einmalige Vermögensabgabe oder eine Vermögensteuer. Dem steht aber allein schon die Komplexität bei der Vermögensbewertung im Weg. Besonders die südeuropäischen Staaten haben auch nicht die notwendige Finanzverwaltung hierzu. Außerdem ist die Vermögensteuer für konservative und liberale Kräfte ein „No-Go“, die an den üblichen politischen Frontlinien zu scheitern droht. Richtig an diesen Überlegungen ist jedoch, dass sie letztlich auf das Eigenkapital der Vermögensbesitzer abzielt. Die Vermögensteuer ist vom Wesen her eine Subjektsteuer, bei der Schulden als Minderungen der Leistungsfähigkeit abgezogen werden können. Das Eigenkapital ist letztlich das Spiegelbild der ökonomischen Leistungsfähigkeit.

„Boden-Soli“

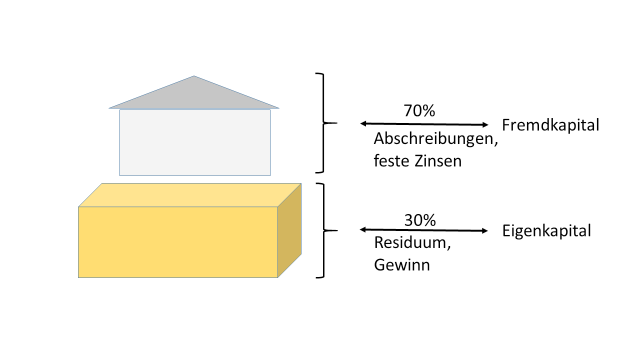

Immobilien sind der mit Abstand wichtigste Vermögenswert – sie machen ca. 83 % des volkswirtschaftlichen Sachvermögens aus.4 Immobilien bestehen in der Regel aber aus zwei Wirtschaftsgütern: zum einen Grund und Boden, zum anderen das aufstehende Gebäude. Im Bundesdurchschnitt ergibt sich eine Relation zwischen den aufstehenden Gebäuden (die das Anlagevermögen dominieren) und den Grundstücken von ca. 70 % zu 30 %.5 Was die Finanzierungsseite angeht, zeigen sich typischerweise zu Beginn einer Finanzierung ebenfalls Relationen von Fremd- zu Eigenkapital von ca. 70 % zu 30 %.6 In einer Schichtenbetrachtung wird also das Gebäude dominant durch Fremdkapital und der Boden dominant über Eigenkapital finanziert. Diese quantitativen Entsprechungen sind kein Zufall:

- Investitionen in Gebäude generieren Abschreibungen, welche zur Kredittilgung genutzt werden können. Die Finanzierungskonditionen sind zumeist für viele Jahre fix vereinbart.

- Der Boden ist hingegen ein nicht abnutzbares Wirtschaftsgut, auf den keine Normalabschreibungen entfallen – genauso wenig, wie das Eigenkapital Tilgungen benötigt.

- Der Bodenertrag stellt – wie der Gewinn aus einer Immobilie – eine Restgröße dar. Dieser Rest entsteht, nachdem aus den Einnahmen die überwiegend fixen sonstigen Kosten bezahlt wurden.

Die nachfolgende Abbildung stellt dies noch einmal im Überblick dar.

Kommt es nach Ablauf der Corona-Krise wieder zu einer Erholung, werden die Immobilienerträge und Immobilienpreise wieder bzw. weiter ansteigen. Dies ist dann aber v.a. auf die ansteigenden Bodenerträge zurückzuführen, weil die auf den Boden entfallenden residualen Erträge steigen.7 Dies wirkt sich dann auch auf die Bodenwerte entsprechend aus.

Aus diesem Grunde bietet es sich an, die Erträge wenigstens für einen begrenzten Zeitraum über eine solidarische Bodenwertabgabe abzuschöpfen. Durch einen solchen „Boden-Soli“ wird aufgrund der o.a. dargestellten typischen Finanzierungskonstellation primär das Eigenkapital der Immobilieneigentümer herangezogen. Eine Belastung von Arbeit und Investitionen sowie des Verbrauchs könnte hingegen die wirtschaftliche Erholung bremsen und wäre daher kontraproduktiv. Durch einen Boden-Soli tragen v.a. diejenigen zu den Finanzierungslasten bei, die ansonsten passiv – ohne eigenes Zutun – von einer wirtschaftlichen Erholung wieder profitieren würden.

Ein solcher Boden-Soli könnte in einer Höhe von 1 % auf den Bodenwert festgesetzt werden. Bei einem Bodenwert von aktuell ca. 5.000 Mrd. Euro in Deutschland8 könnten damit in Deutschland pro Jahr 50 Mrd. Euro zur Abtragung der Neuverschuldung generiert werden – wenn es sich um eine rein deutsche Abgabe handeln würde.

Solidarität mit den europäischen Partnern

Allerdings ist nicht nur Deutschland betroffen, sondern ganz Europa – wie im Frühjahr v.a. Frankreich, Italien und Spanien. Doch die finanzielle Solidarität fällt schwer. Die 27 Mitgliedstaaten einigten sich zwar auf einen Aufbaufonds in Höhe von 750 Milliarden Euro, bei dem Deutschland die Löwenlast tragen dürfte.9 Allerdings blockieren Polen und Ungarn bislang den EU-Haushalt, da die Zuweisung der Mittel auch an die Einhaltung von Grundsätzen der Rechtsstaatlichkeit geknüpft werden sollte.10

All dies könnte sich für die europäische Idee als existenzgefährdend erweisen. Vorzugswürdig wäre es daher, die Bodenwertabgabe in einen europäischen Sonderfonds fließen zu lassen. Dieser könnte auf freiwilliger Basis parallel zu den etablierten EU-Institutionen errichtet werden und die Blockademacht einzelner Länder aufheben. Bei der Verwendung der Mittel könnte vom Grundsatz der Einstimmigkeit abgewichen werden; allerdings sollte das Veto einer Gruppe von Staaten möglich sein (Minderheitenschutz). So könnte auch Druck auf die dringend benötigte Reform der Abstimmungsmechanismen erzeugt werden. Die Mittel aus diesem Sonderfonds könnten an die verschiedenen europäischen Länder nach einem Schlüssel verteilt werden, der sich an der Einwohnerzahl und der Betroffenheit durch die Corona-Epidemie orientiert.11

In Ländern wie Deutschland wäre die Abgabe technisch relativ einfach durchzuführen. In Deutschland sind nach § 196 Abs. 1 S. 1 BauGB flächendeckend Bodenrichtwerte festzustellen. In anderen Ländern, die kein ausgebautes Gutachterausschusswesen haben, könnte ein Fiskalregister erstellt werden. Dabei erfolgen entweder Bodenrichtwerterhebungen auf statistischer Grundlage oder es findet eine grobe Richtwertermittlung auf Basis von Lageklassen statt.12 Nachrangig und ergänzend könnte ebenfalls eine Selbstveranlagung der Grundstückseigentümer unter der Maßgabe erfolgen, dass die öffentliche Hand ein Vorkaufsrecht zu dem vom Eigentümer angegebenen Bodenwert ausüben darf. Bei entsprechendem politischen Willen und genügend Entschlossenheit könnten sich die betreffenden Maßnahmen innerhalb von wenigen Monaten durchführen lassen. Zu einer Auszahlung aus dem Sonderfonds kommt es nur dann, wenn das betreffende Land vorher die von der Gemeinschaft der den Fonds tragenden Staaten geforderten Einzahlungen auf Grundlage des Fiskalregisters geleistet hat. Dieses muss zuvor von der EU offiziell akzeptiert worden sein.

Kehrtwende?

Die Corona-Krise hat die Länder mit einem schwachen öffentlichen Gesundheitswesen am stärksten getroffen. Vor allem hier wurden die Bodenerträge in der Vergangenheit weitestgehend privatisiert, anstatt sie – i.S. des Henry-George-Prinzips13 – für die Bereitstellung öffentlicher Leistungen wenigstens teilweise abzuschöpfen. Die Folgen der Pandemie betreffen aber viele Länder.

Vor allem asiatische Staaten haben gezeigt, wie die Bekämpfung des Virus und seiner ökonomischen und sozialen Folgen funktionieren könnte. Zu erwähnen ist hier insbesondere Singapur. Der Stadtstaat ist zwar in politischer Hinsicht nur sehr bedingt ein Vorbild; er zeigt jedoch, dass öffentliche Bereitstellungsleistungen in auskömmlicher Weise erbracht werden können, wenn nur die Bodenerträge als Finanzierungsquelle genutzt werden.

1 A. Marguier (2020): Das süße Gift. Cicero vom 27.11. Online: www.cicero.de/wirtschaft/neuverschuldung-corona-gift-olaf-scholz-schwarze-null-bundeshaushalt/plus

2 O.V. (2020): IW: Corona-Hilfen fallen höher aus als notwendig. Süddeutsche Zeitung vom 29.11. Online: www.sueddeutsche.de/wirtschaft/konjunktur-iw-corona-hilfen-fallen-hoeher-aus-als-notwendig-dpa.urn-newsml-dpa-com-20090101-201129-99-506174

3 O.V. (2020): Corona und Gewerbevermietung: Politik diskutiert Mietminderung. Haufe Online vom 18.11. Online: www.haufe.de/immobilien/wirtschaft-politik/mietenmoratorium-gesetzgeber-reagiert-auf-corona-krise_84342_512414.html

4 Destatis (2019): Sektorale und gesamtwirtschaftliche Vermögensbilanzen 1999 – 2018, Wiesbaden, Tab. S1 + S11. Online: www.destatis.de/DE/Themen/Wirtschaft/Volkswirtschaftliche-Gesamtrechnungen-Inlandsprodukt/Publikationen/_publikationen-innen-vermoegensrechnung.html, eigene Berechnungen.

5 S. Fn. 3.

6 M. Jäger, M. Voigtländer (2006): Immobilienfinanzierung – Hypothekenmärkte und ihre gesamtwirtschaftliche Bedeutung. Forschungsberichte aus dem Institut der deutschen Wirtschaft Köln, Köln, S. 30; BBSR (Bundesinstitut für Bau-, Stadt- und Raumforschung) im Bundesamt für Bauwesen und Raumordnung (BBR) (Hrsg.): Auswirkungen von Basel III auf die Immobilienfinanzierung in Deutschland. BBSR-Online-Publikation 09/2014, Bonn, September 2014, S. 13.

7 Knoll K., Schularick M., Steger T. (2017): No Price like Home: Global House Prices, 1870-2012. American Economic Review 107: 331 – 353.

8 Vgl. Fn. 4.

9 B. Riegert (2020): Die EU einigt sich auf Finanzpaket gegen die Corona-Krise. Deutsche Welle vom 21.07. Online: www.dw.com/de/die-eu-einigt-sich-auf-finanzpaket-gegen-corona-krise/a-54251342

10 O.V. (2020): Ungarn und Polen halten an EU-Blockade fest. Deutsche Welle vom 26.11. Online: www.dw.com/de/ungarn-und-polen-halten-an-eu-blockade-fest/a-55742106

11 Vgl. Harrison F. und Löhr, D. (2013): Ricardo und die Troika – für die Einführung einer EU-Bodenwertabgabe. Wirtschaftsdienst 93, S. 702 – 709. – Eigentlich ist eine Bodenwertabgabe genuin eine kommunale Abgabe; dennoch kann sie auch dazu dienen, übergeordnete staatliche Stellen mit zu finanzieren.

12 Ein grobes Verfahren zur Ermittlung von Bodenrichtwerten könnte folgendermaßen aussehen, wenn kein Gutachterausschusswesen zur Feststellung von Bodenrichtwerten existiert: Es wird ein lokales Komitee mit Sachverständigen und Ortskundigen eingesetzt. Dieses unterteilt eine Kommune in eine überschaubare Anzahl von Lageklassen (ländliche Kommunen mit niedrigen Bodenwerten haben vielleicht ein bis drei Lageklassen, in Großstädten gibt es vielleicht zehn davon). Es wird ein generalisiertes, durchschnittliches Bodenrichtwertniveau für eine Durchschnittslage (Mediancharakter) geschätzt. Jeder Lageklasse wird daraufhin eine Lagekennzahl zugewiesen, welche die Wertigkeit in Relation zur Durchschnittslage festlegt. Transaktionen werden statistisch erfasst und in der Folge die Bodenrichtwertermittlung sukzessive verfeinert. S. ähnlich Empirica (2019): Reform der Grundsteuer – zoniertes Bodenwertmodell statt eierlegender Wollmilchsau, empirica-Paper Nr. 249. Online: www.empirica-institut.de/fileadmin/Redaktion/Publikationen_Referenzen/PDFs/empi249rb.pdf

13 Vgl. Arnott, R. J. und Stiglitz, J. E. (1979): Aggregate Land Rents, Expenditure on Public Goods, and Optimal City Size. Quarterly Journal of Economics 93, S. 471-500.

Datei zum Download: